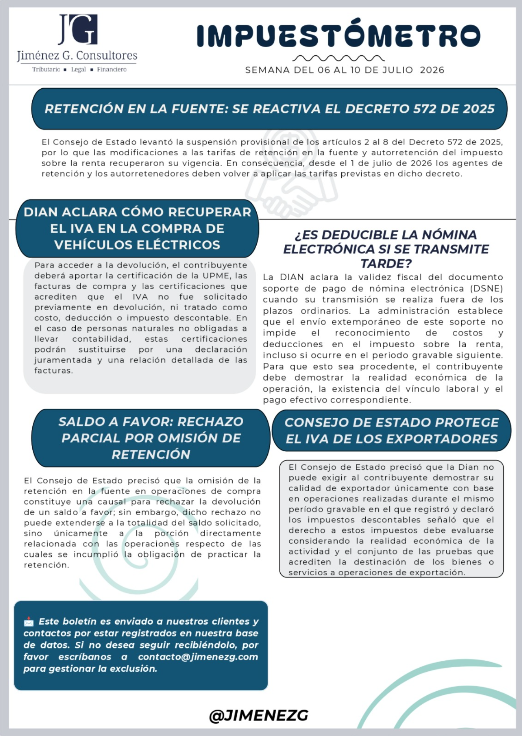

Impuestómetro: Resumen semanal del 06 al 10 de julio 2026

Se reactiva el Decreto 572 de 2025 para retención en la fuente

El Consejo de Estado resolvió levantar la suspensión provisional decretada con anterioridad sobre los artículos 2 al 8 del Decreto 572 de 2025. Con esta decisión judicial, las modificaciones a las tarifas de retención en la fuente y autorretención en el impuesto sobre la renta recuperan su plena vigencia. En consecuencia, desde el 1 de julio de 2026, los agentes de retención y autorretenedores deberán aplicar nuevamente las tarifas previstas en dicho decreto en sus respectivas operaciones comerciales y laborales.

DIAN aclara cómo recuperar el IVA en compra de vehículos eléctricos

Para acceder al beneficio de devolución del IVA en la adquisición de vehículos eléctricos, el contribuyente debe aportar la certificación emitida por la UPME, las facturas de compra y los certificados que acrediten que el IVA no fue solicitado previamente en devolución, ni tratado como costo, deducción o impuesto descontable. En el caso de personas naturales no obligadas a llevar contabilidad, estas últimas certificaciones pueden ser sustituidas por una declaración juramentada y una relación detallada de las facturas respectivas.

¿Es deducible la nómina electrónica si se transmite tarde?

La DIAN aclaró la validez fiscal del documento soporte de pago de nómina electrónica (DSNE) cuando su transmisión se efectúa fuera de los plazos ordinarios. La administración determinó que el envío extemporáneo de este soporte no impide el reconocimiento de costos y deducciones en el impuesto de renta, incluso si ocurre en el periodo gravable siguiente. Para su procedencia, el contribuyente debe demostrar la realidad económica de la operación, la existencia del vínculo laboral y el pago efectivo correspondiente al trabajador.

Rechazo de saldos a favor es parcial por omisión de retención

El Consejo de Estado precisó que la omisión de la práctica de la retención en la fuente en operaciones de compra constituye causal para rechazar la devolución de un saldo a favor. Sin embargo, aclaró que dicho rechazo no puede extenderse a la totalidad del saldo solicitado, sino únicamente a la porción directamente relacionada con las operaciones respecto de las cuales se incumplió la obligación de retener.

Consejo de Estado protege el IVA de los exportadores

El Consejo de Estado precisó que la DIAN no puede exigir a los exportadores demostrar su calidad únicamente con base en operaciones realizadas en el mismo período gravable en que registraron y declararon sus impuestos descontables. El tribunal determinó que el derecho a deducir estos impuestos descontables debe evaluarse considerando la realidad económica de la actividad a mediano plazo y el conjunto de pruebas que acrediten la destinación efectiva de los bienes o servicios a operaciones de exportación.

¿Necesitas asesoría personalizada para tu negocio?

Nuestro equipo tributario, legal y financiero está listo para ayudarte a proteger tu patrimonio y tomar decisiones con tranquilidad.

Agenda tu Asesoría